Close Look - Wat is de volgende stap voor de winstgroei in de VS?

Wat is de context?

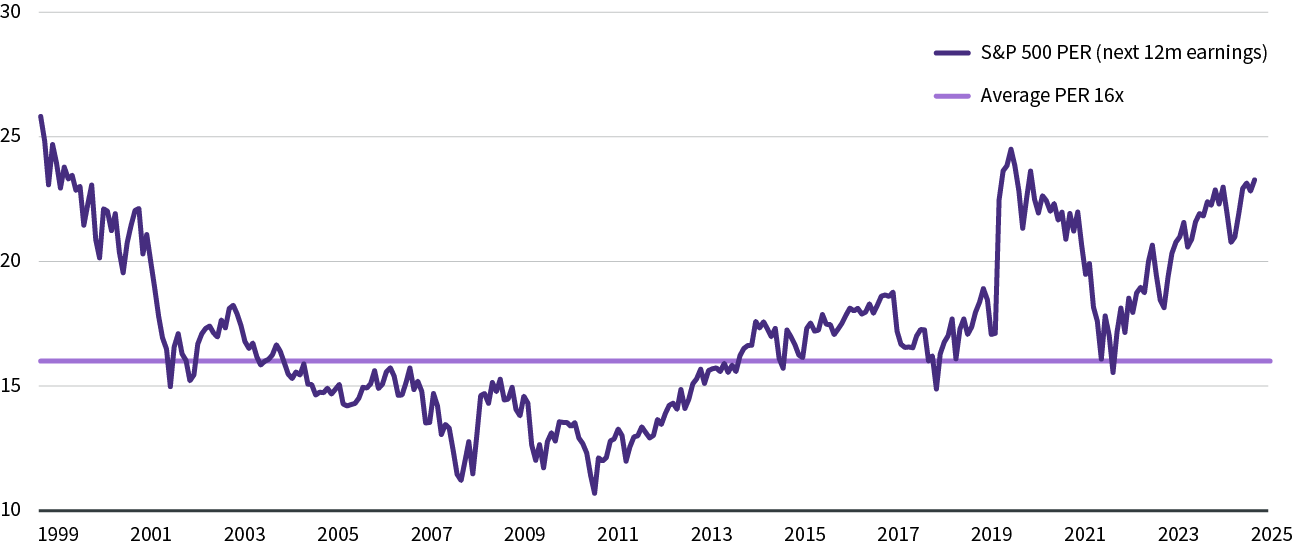

De Amerikaanse winstgroei lijkt veerkrachtig en wordt ondersteund door de uitzonderlijke winstgevendheid van de technologiesector. Maar omdat de waarderingen historisch hoge niveaus halen, is de duurzaamheid van deze winstgroei echt van belang. Zoals uit onderstaande grafiek blijkt, is de KW-verhouding (koerswinst) van de S&P500 nu 23 maal de in de komende 12 maand verwachte winst, wat duidelijk meer is dan het gemiddelde van de afgelopen 25 jaar, dat 16x bedraagt. Om de aandelenkoersen van op dit niveau nog verder te laten stijgen, moet de beurs heel veel vertrouwen hebben in de mogelijke toekomstige winstgroei van de bedrijven. Wij beoordelen de kwaliteit van de groei van de bedrijfswinsten in de VS, de uitdagingen die de bedrijven op hun pad zullen vinden, en de vraag of hun huidige groeicijfers duurzaam zijn.

S&P 500 voorwaartse KW-verhoudingen

Bron: 12 september 2025

Wat is het huidige groeipercentage?

Bedrijven die deel uitmaken van de S&P 500 zijn doorgaans sterk en hebben goede vooruitzichten. Het zijn bedrijven die toonaangevend zijn in hun vakgebied, zoals de ‘Magnificent 7’, hele grote technologiebedrijven die het potentieel hebben om hun winstgroei te stimuleren en tegelijkertijd het hoofd te bieden aan de concurrentiedruk. Deze bedrijven konden hun winstmarges op peil houden of verbeteren door het aantal nieuwe aanwervingen te beperken en door enkele prijsstijgingen door te rekenen aan hun klanten.

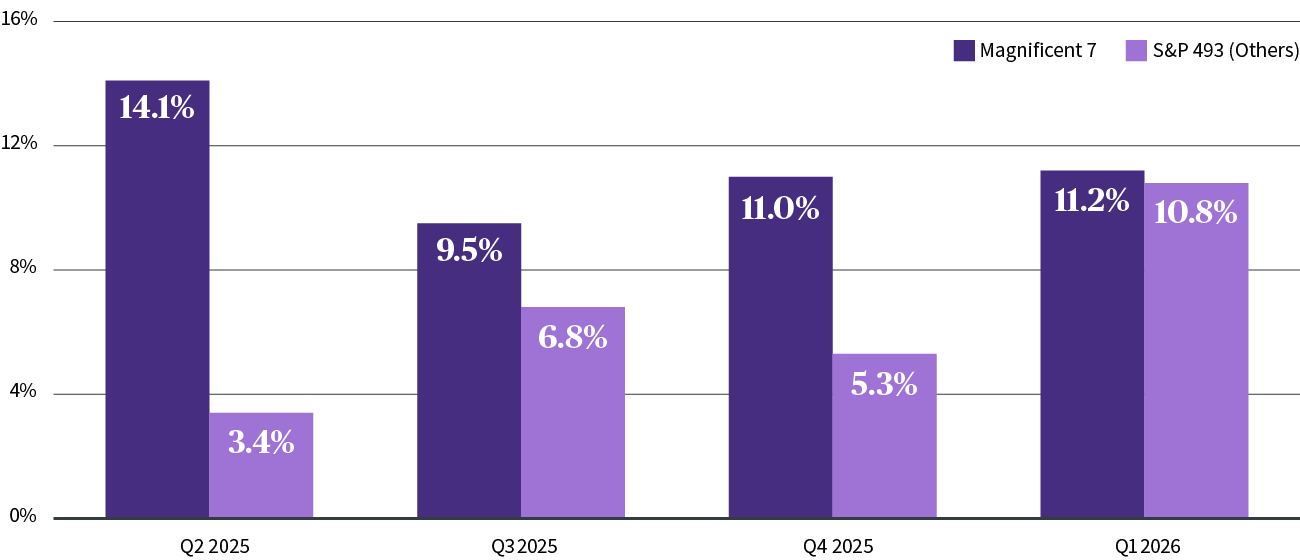

Het bewijs: in het tweede kwartaal van 2025 wist meer dan 80% van de S&P 500-bedrijven de markt positief te verrassen met zijn winst. Zoals in een heel aantal recente kwartalen werd de groei aangedreven door de Magnificent 7. Niettemin wordt verwacht dat de winstgroei in 2026 zal verruimen. Verwacht wordt dat de overige bedrijven uit de index, bekend als de ‘S&P 493’, het groeitempo van 16% van de Magnificent 7 op termijn ook halen, zoals blijkt uit onderstaande grafiek. Als de winstgroei meer gespreid wordt over een groter aantal sectoren, voorspellen analisten dat de gemiddelde winst voor de S&P 500 in 2026 boven de 10 percent zal liggen.

Verwachte winstgroei voor de S&P 500

Bron: Factset, augustus 2025

Kunnen invoerheffingen deze groei laten ontsporen?

De VS hebben de invoerheffingen verhoogd van gemiddeld 2,5% aan het begin van het jaar naar ongeveer 18% nu. Maar de hamvraag blijft onbeantwoord: wie zal deze kosten dragen? Recent onderzoek heeft al aangetoond dat 46% van de Amerikaanse bedrijven tot nog toe niet heeft gereageerd op de problemen die deze invoerheffingen met zich meebrengen. De bedrijven die al wel een strategie hebben bepaald, lijken deze last echter te spreiden over lagere winstmarges, kosten- en voorraadbeheer en aanpassing van de toeleveringsketen. Minder dan 20% van de bedrijven hebben de prijsverhogingen doorgegeven aan hun klanten.

Deze gemengde aanpak benadrukt het hoge niveau van flexibiliteit bij Amerikaanse bedrijven. De impact op de marge en de winst moet dit jaar echter wel eenmalig worden opgevangen. Dit verklaart de vertraging van het groeiritme in 2025, zoals te zien is in bovenstaande grafiek. Voor S&P 500-bedrijven wordt immers verwacht dat de winst, voor zover we de Magnificent 7 niet meerekenen, gemiddeld 4% zal groeien.

Zal AI de winstmarges in de VS opkrikken?

Ondanks de onzekere terugval in de afgelopen jaren hebben de winstmarges van de bedrijven in de VS verrassend goed standgehouden. De verwachting is dat ze in 2026 en 2027 verder zullen stijgen. Dat zou te danken kunnen zijn aan de massale investeringen in AI (artificiële intelligentie) door de ‘AI hyperscalers’, zoals Alphabet, Meta, Amazon en Microsoft. Sommige analisten denken dat deze bedrijven gemiddeld meer dan 40% van hun cashflow besteden aan capex (kapitaaluitgaven), een bedrag dat in de eerste helft van 2026 boven de kaap van 300 miljard dollar zou kunnen stijgen.

Op dit ogenblik gebruikt nog maar 9% van de bedrijven in de VS AI om goederen en diensten te produceren, maar verwacht wordt dat dit aantal in de komende maanden snel zal groeien. Sommige sectoren zullen deze nieuwe technologie waarschijnlijk sneller invoeren dan andere. Een meer wijdverbreide toepassing ervan zou moeten resulteren in verbeteringen van de productiviteit en mogelijkerwijs in een hogere marge, wat betekent dat dit zou moeten leiden tot een duurzame groei van de winst.

Blik op AXA IM Select

We geven toe dat beleggers hoge waarderingen moeten accepteren om Amerikaanse aandelen in portefeuille te kunnen houden. Deze koersen zijn niet alleen te verklaren door het gunstige fiscale en monetaire beleid, maar ook door de verwachting dat AI-gerelateerde investeringen bij de Amerikaanse bedrijven in de toekomst zullen resulteren in een sterkere stijging van de productiviteit, sterkere marges en een hogere winstgroei.

Tegen deze achtergrond blijven we positief over de aandelenmarkten. We streven er echter naar om te diversifiëren in de regio’s en de sectoren. De winstgroei kan misschien zelfs uitdijen tot buiten de technologiesector want steeds meer bedrijven profiteren van de invoering van artificiële intelligentie. Daarnaast zouden de winsten ook nog moeten profiteren van hogere overheidsuitgaven, bv. in de VS, in Europa en in China, en van een monetair beleid dat de economie ondersteunt.

Risicowaarschuwing

De waarde van beleggingen en de inkomsten die ze genereren, kunnen zowel dalen als stijgen. Het is mogelijk dat beleggers het oorspronkelijk geïnvesteerde bedrag niet terugkrijgen.