Close Look: De-escalatie van de handelstarieven

De-escalatie van de handelstarieven

Een piek in de marktvolatiliteit volgde op Liberation Day, toen de VS hun ‘wederkerige tarieven’ oplegden aan alle handelspartners. De daaropvolgende de-escalatie, inclusief het uitstel van veel tarieven en een afgesproken verlaging van de tarieven tussen de VS en China voor 90 dagen, heeft de Amerikaanse aandelenmarkten sterk doen stijgen. Niettemin zijn de waarderingen hoog en is er nog steeds onzekerheid over de definitieve tariefniveaus en de eventuele impact op de bedrijfswinsten. Zullen de markten, in de woorden van de oude beleggingswijsheid, nu “sell in May and go away”? We stellen onze nieuwste strategische visie voor.

Wat is er gebeurd?

De Amerikaanse regering kondigde een week na Liberation Day een uitstel van 90 dagen aan van al haar basistarieven, met uitzondering van het 10%-tarief, zelfs toen president Trump “geweldige tijd om te kopen” postte op sociale media. De markten veerden op door de terugval van de vrees voor een recessie of zelfs stagflatie (stijgende inflatie en lagere groei) in de VS. Een verdere opsteker kwam van de de-escalatie van de “oog om oog, tand om tand”-tarieven tussen de VS en China, die was geëscaleerd tot het niveau van een handelsembargo, voor een periode van 90 dagen.

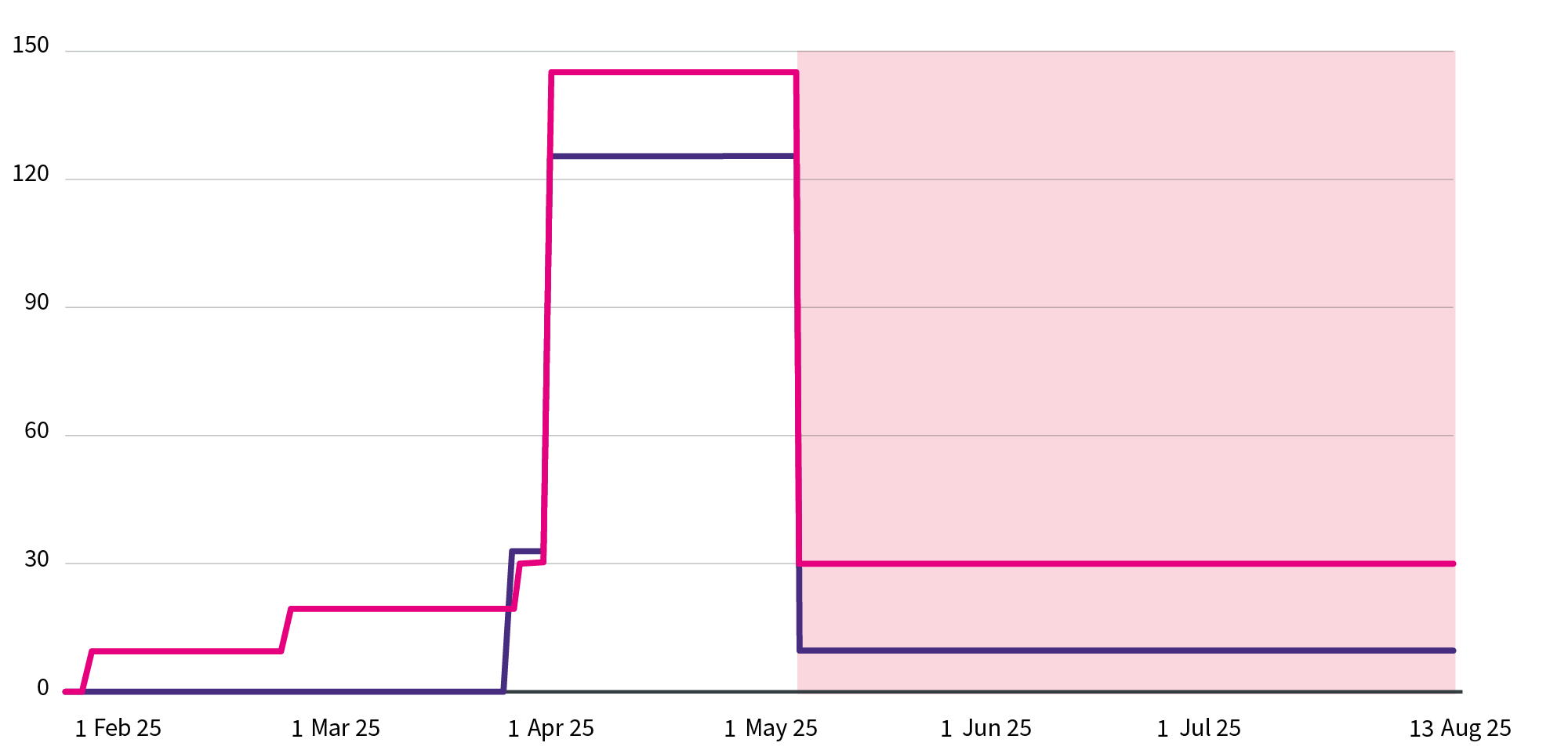

Een de-escalatie, maar de tarieven blijven hoog

Extra tarieven tussen de VS en China

ꟷ Extra tarief China

ꟷ Extra tarief VS

■ Pauze van 90 dagen

Bron: The Tax Foundation, CNN

Wat nu?

De regering-Trump is teruggekomen op zijn agressieve tariefbeleid, als reactie op de druk van de dalende Amerikaanse aandelen- en staatsobligatiemarkten. Zogenoemde ‘handelshaviken’ die voor hogere tarieven waren, hebben een stap teruggedaan, waardoor minister van Financiën Scott Bessent voor een gematigdere aanpak kon gaan. Er lopen handelsonderhandelingen met veel landen, met als startpunt een deal met het Verenigd Koninkrijk, om de deadline in juli te halen.

Intussen heeft de Amerikaanse Senaat de ‘grote mooie’ belastingwet van de president goedgekeurd. Het gaat daarbij om belastingverlagingen, vaak zonder een compenserende verlaging van de uitgaven, die mogelijk kunnen leiden tot een stijging van de Amerikaanse staatsschuld met 3,3 biljoen dollar in 2037. Moody’s, de kredietbeoordelaar, reageerde door de kredietwaardigheid van de Amerikaanse economie, die zijn AAA-status heeft verloren, te verlagen.

Wat de economische cijfers betreft, is de Amerikaanse CPI-inflatie in april teruggezakt tot 2,3%, het laagste cijfer sinds begin 2021, wat erop wijst dat de volledige impact van de hogere tarieven op de Amerikaanse import nog niet voelbaar is. De toekomstige metingen van de inflatie en de bbp-groei zullen nauwlettend in de gaten worden gehouden.

Standpunt van AXA IM Select

We handhaven onze defensieve houding. Ondanks een sterk herstel van de aandelenmarkten, waarbij de gebeurtenissen van Liberation Day grotendeels buiten beschouwing zijn gelaten, lijken de waarderingen relatief hoog gezien de bestaande risico's. Hoewel de tarievenrisico’s mogelijk zijn afgenomen of gewoon zijn uitgesteld, verwachten we dat de prognoses van bedrijven voor de toekomstige winsten voorzichtig zullen blijven.

De markten moeten erkennen dat het onwaarschijnlijk is dat de tarieven tot nul zullen worden verlaagd. Positief isdat er waarschijnlijk grootschalige programma's voor belastingverlaging zullen worden ingevoerd. We voorspellen in dit stadium geen recessie in de VS.

We blijven voorzichtig ten aanzien van wereldwijde aandelen. We verwachten dat de Amerikaanse dollar zal blijven verzwakken, aangezien de munt deel gaat uitmaken van het instrumentarium voor handelsbesprekingen.

We blijven overheidsobligaties uit de eurozone verkiezen boven cash, aangezien de waarderingen aantrekkelijk blijven. We verwachten dat de Europese Centrale Bank de rente zal verlagen, mogelijk zelfs tot 1% tegen het einde van het jaar. Dit zal helpen bij investeringen in infrastructuur, wat een belangrijke doelstelling is in Duitsland.

We blijven neutraal in bedrijfsobligaties. Het risico op wanbetaling zou kunnen toenemen als de economische vooruitzichten verder verzwakken, maar de hogere renteniveaus die deze obligaties bieden, blijven aantrekkelijk.

We blijven wat cash aanhouden in deze volatiele omgeving. Dit zou ons in staat kunnen stellen om cyclische activa zoals bedrijfsschulden of aandelen toe te voegen als de waarderingen aantrekkelijker worden of als we een betekenisvolle verbetering van de wereldwijde groei en inflatie zien.

Risicowaarschuwing

De waarde van beleggingen en de inkomsten die ze genereren, kunnen zowel dalen als stijgen. Het is mogelijk dat beleggers het oorspronkelijk geïnvesteerde bedrag niet terugkrijgen.